- 市政府網(wǎng)

- 政務(wù)微信

您現(xiàn)在所在的位置 :

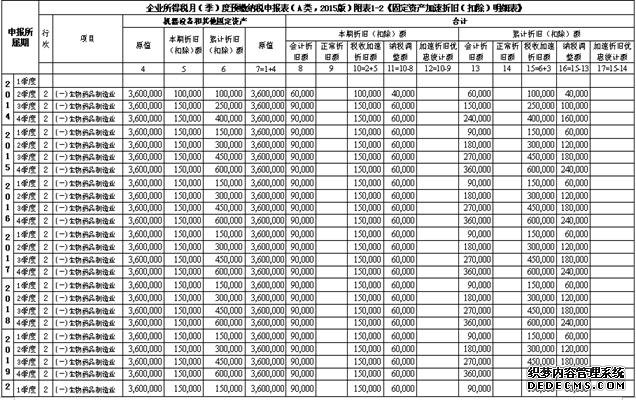

您現(xiàn)在所在的位置 : 例一:A企業(yè)屬于生物藥品制造業(yè),實(shí)行按季度查賬征收企業(yè)所得稅,2014年4月15日購(gòu)進(jìn)一臺(tái)全新的機(jī)器生產(chǎn)設(shè)備并投入使用,賬面價(jià)值360萬(wàn)元,會(huì)計(jì)上自2014年5月起采取直線法計(jì)提折舊,折舊年限10年,暫不考慮殘值。

解析:A企業(yè)屬于“六大行業(yè)”,其2014年1月1日后購(gòu)進(jìn)的固定資產(chǎn)可以享受固定資產(chǎn)加速折舊稅收優(yōu)惠政策,即:允許按不低于企業(yè)所得稅法規(guī)定折舊年限的60%縮短折舊年限,或選擇采取雙倍余額遞減法或年數(shù)總和法進(jìn)行加速折舊。以縮短折舊年限法為例,根據(jù)企業(yè)所得稅法實(shí)施條例第六十條的規(guī)定,機(jī)器設(shè)備計(jì)算折舊的最低年限為10年,因此,縮短后的稅收折舊年限最低應(yīng)為6年(10×60%=6)。該項(xiàng)固定資產(chǎn)享受稅收加速折舊優(yōu)惠,會(huì)計(jì)上未采取加速折舊,A企業(yè)在預(yù)繳、匯算清繳環(huán)節(jié)要對(duì)折舊額的稅會(huì)差異進(jìn)行納稅調(diào)整。A企業(yè)預(yù)繳申報(bào)時(shí)需填報(bào)附表1-2《固定資產(chǎn)加速折舊(扣除)明細(xì)表》;年度申報(bào)時(shí)需填報(bào)附表A105081《固定資產(chǎn)加速折舊、扣除明細(xì)表》以及附表A105080《資產(chǎn)折舊、攤銷(xiāo)情況及納稅調(diào)整明細(xì)表》,并按相關(guān)規(guī)定留存?zhèn)浒纲Y料。各申報(bào)期填報(bào)情況如下:

注1:根據(jù)企業(yè)按規(guī)定享受固定資產(chǎn)加速折舊的情況填寫(xiě)本表行次。例一中A企業(yè)屬于“六大行業(yè)”,其固定資產(chǎn)采取縮短折舊年限,應(yīng)把固定資產(chǎn)按規(guī)定享受稅收加速折舊情況填寫(xiě)在第2行的相關(guān)列次(其他行次已省略)。

注2:根據(jù)固定資產(chǎn)按規(guī)定享受稅收加速折舊的情況填寫(xiě)第1列至第6列,其中“累計(jì)折舊(扣除)額”填寫(xiě)固定資產(chǎn)自本年度1月1日至當(dāng)月(季)度的累計(jì)折舊(扣除)額。例一中A企業(yè)享受稅收加速折舊的固定資產(chǎn)屬于“機(jī)器設(shè)備和其他固定資產(chǎn)”,應(yīng)把固定資產(chǎn)按規(guī)定享受稅收加速折舊情況填寫(xiě)在第4列至第6列(第1列至第3列已省略)。

注3:會(huì)計(jì)采取正常折舊方法,稅收加速折舊的固定資產(chǎn),填寫(xiě)第8列、10列、11列和第13列、15列、16列,據(jù)此進(jìn)行納稅調(diào)減,不填寫(xiě)第9列、第12列和第14列、第17列。例一中A企業(yè)按照第16列的總計(jì)數(shù)填寫(xiě)(申報(bào)系統(tǒng)已實(shí)現(xiàn)自動(dòng)關(guān)聯(lián))預(yù)繳申報(bào)表主表第7行“固定資產(chǎn)加速折舊(扣除)調(diào)減額”的“累計(jì)金額”,在計(jì)算應(yīng)納稅所得額時(shí)扣除。

注4:當(dāng)稅收加速折舊額小于按會(huì)計(jì)折舊額時(shí),不再填寫(xiě)本表的當(dāng)期數(shù),年度內(nèi)保留累計(jì)數(shù)。例一中A企業(yè)2020年2季度預(yù)繳申報(bào)時(shí),當(dāng)期固定資產(chǎn)稅收加速折舊額(50000元)小于按會(huì)計(jì)折舊額(90000元),因此2020年2季度至4季度的當(dāng)期數(shù)均為0,累計(jì)數(shù)保留至2020年4季度。

表二:年度申報(bào)表附表A105081《固定資產(chǎn)加速折舊、扣除明細(xì)表》

擊查看原圖片")

注1:根據(jù)企業(yè)按規(guī)定享受固定資產(chǎn)加速折舊的情況填寫(xiě)本表行次。例一中A企業(yè)屬于“六大行業(yè)”,其固定資產(chǎn)采取縮短折舊年限,應(yīng)把固定資產(chǎn)按規(guī)定享受稅收加速折舊情況填寫(xiě)在第2行的相關(guān)列次(其他行次已省略)。

注2:根據(jù)固定資產(chǎn)按規(guī)定享受稅收加速折舊的情況填寫(xiě)第1列至第15列,其中“累計(jì)折舊(扣除)額”填寫(xiě)自固定資產(chǎn)自起始年度至本年度的累計(jì)折舊(扣除)額。例一中A企業(yè)享受稅收加速折舊的固定資產(chǎn)屬于“生產(chǎn)設(shè)備”,應(yīng)把固定資產(chǎn)按規(guī)定享受稅收加速折舊情況填寫(xiě)在第4列至第6列(第1列至第3列、第7列至第15列已省略)。

注3:會(huì)計(jì)采取正常折舊方法,稅收加速折舊的固定資產(chǎn),按照會(huì)計(jì)賬冊(cè)反映的折舊額填寫(xiě)第17列、第19列,第17列-第18列的差額,反映本期享受稅收加速折舊優(yōu)惠政策導(dǎo)致應(yīng)納稅所得額減少的金額,在年度申報(bào)表附表A105080《資產(chǎn)折舊、攤銷(xiāo)情況及納稅調(diào)整明細(xì)表》進(jìn)行納稅調(diào)整。例一中A企業(yè)按照第18列的總計(jì)數(shù),填報(bào)年度申報(bào)表附表A105080《資產(chǎn)折舊、攤銷(xiāo)情況及納稅調(diào)整明細(xì)表》第3行“(二)飛機(jī)、火車(chē)、輪船、機(jī)器、機(jī)械和其他生產(chǎn)設(shè)備”的“稅收金額”中第6列“本年加速折舊額”與第7列“其中:2014年及以后年度新增固定資產(chǎn)加速折舊額”,進(jìn)行納稅調(diào)整。

注4:會(huì)計(jì)采取正常折舊方法,稅收采取縮短年限方法的,稅收折舊完畢后,該項(xiàng)固定資產(chǎn)不再填寫(xiě)本表。例一中A企業(yè)固定資產(chǎn)按規(guī)定在2020年度稅收加速折舊完畢,因此該項(xiàng)固定資產(chǎn)自2021年年度申報(bào)起不再填寫(xiě)本表,相關(guān)納稅調(diào)整在年度申報(bào)表附表A105080《資產(chǎn)折舊、攤銷(xiāo)情況及納稅調(diào)整明細(xì)表》反映。

表三:年度申報(bào)表附表A105080《資產(chǎn)折舊、攤銷(xiāo)情況及納稅調(diào)整明細(xì)表》

擊查看原圖片")

擊查看原圖片")

注1:企業(yè)擁有本表中所列的資產(chǎn)都必須填報(bào)本表,企業(yè)的固定資產(chǎn)因享受加速折舊稅收優(yōu)惠政策導(dǎo)致的稅會(huì)差異,在本表進(jìn)行納稅調(diào)整。例一中A企業(yè)固定資產(chǎn)屬于“生產(chǎn)設(shè)備”,應(yīng)把固定資產(chǎn)折舊的稅會(huì)情況與納稅調(diào)整情況填寫(xiě)在第3行(其他行次已省略)的相關(guān)列次。

注2:該項(xiàng)固定資產(chǎn)按規(guī)定享受加速折舊的,應(yīng)按加速折舊的情況填寫(xiě)第6列、第7列,不填寫(xiě)第5列。其中,第6列應(yīng)填寫(xiě)包括按照國(guó)稅發(fā)〔2009〕81號(hào)以及財(cái)稅〔2014〕75號(hào)、財(cái)稅〔2015〕106號(hào)等政策規(guī)定計(jì)提的折舊額,第7列填寫(xiě)年度申報(bào)表附表A105081《固定資產(chǎn)加速折舊、扣除明細(xì)表》“本期折舊(扣除)額”第18列“加速折舊額”的總計(jì)數(shù),作為統(tǒng)計(jì)享受稅收加速折舊優(yōu)惠情況之用。例一中A企業(yè)固定資產(chǎn)自2014年度至2019年度的年度申報(bào)時(shí),按照第2列-第6列的差額進(jìn)行納稅調(diào)減;自2020年度至2024年度的年度申報(bào)時(shí),按照第2列-第6列的差額進(jìn)行納稅調(diào)增。

例二:B企業(yè)不屬于“六大行業(yè)”或“四個(gè)領(lǐng)域重要行業(yè)”,實(shí)行按季度查賬征收企業(yè)所得稅,2014年4月15日購(gòu)進(jìn)一臺(tái)全新的專(zhuān)門(mén)用于研發(fā)機(jī)器生產(chǎn)設(shè)備并投入使用,賬面價(jià)值360萬(wàn)元,會(huì)計(jì)上采取縮短折舊年限計(jì)提折舊,折舊年限6年,暫不考慮殘值。

解析:B企業(yè)雖然不屬于“六大行業(yè)”或“四個(gè)領(lǐng)域重要行業(yè)”,但其2014年1月1日后新購(gòu)進(jìn)的專(zhuān)門(mén)用于研發(fā)的儀器、設(shè)備,單位價(jià)值超過(guò)100萬(wàn)元的,可縮短折舊年限或采取加速折舊的方法(單位價(jià)值不超過(guò)100萬(wàn)元的,允許一次性計(jì)入當(dāng)期成本費(fèi)用在計(jì)算應(yīng)納稅所得額時(shí)扣除)享受固定資產(chǎn)加速折舊稅收優(yōu)惠政策。以縮短折舊年限法為例,根據(jù)企業(yè)所得稅法實(shí)施條例第六十條的規(guī)定,機(jī)器設(shè)備計(jì)算折舊的最低年限為10年,因此,縮短后的稅收折舊年限最低應(yīng)為6年(10×60%=6)。該項(xiàng)固定資產(chǎn)稅收上采取縮短折舊年限,會(huì)計(jì)上采取縮短折舊年限,均按6年折舊,稅會(huì)無(wú)差異。A企業(yè)在預(yù)繳、匯算清繳環(huán)節(jié)對(duì)固定資產(chǎn)享受加速折舊優(yōu)惠的情況進(jìn)行統(tǒng)計(jì)。A企業(yè)預(yù)繳申報(bào)時(shí)需填報(bào)附表1-2《固定資產(chǎn)加速折舊(扣除)明細(xì)表》;年度申報(bào)時(shí)需填報(bào)附表A105081《固定資產(chǎn)加速折舊、扣除明細(xì)表》以及附表A105080《資產(chǎn)折舊、攤銷(xiāo)情況及納稅調(diào)整明細(xì)表》,并按要求進(jìn)行備案及留存資料。各申報(bào)期填報(bào)情況如下:

表一:預(yù)繳申報(bào)表附表1-2《固定資產(chǎn)加速折舊(扣除)明細(xì)表》

注1:根據(jù)企業(yè)按規(guī)定享受固定資產(chǎn)加速折舊的情況填寫(xiě)本表行次。例二中B企業(yè)屬于重要行業(yè)以外的“其他行業(yè)”,其固定資產(chǎn)采取縮短折舊年限,應(yīng)把固定資產(chǎn)按規(guī)定享受稅收加速折舊情況填寫(xiě)在第8行的相關(guān)列次(其他行次已省略)。

注2:根據(jù)固定資產(chǎn)按規(guī)定享受稅收加速折舊的情況填寫(xiě)第1列至第6列,其中“累計(jì)折舊(扣除)額”填寫(xiě)固定資產(chǎn)自本年度1月1日至當(dāng)月(季)度的累計(jì)折舊(扣除)額。例二中B企業(yè)享受稅收加速折舊的固定資產(chǎn)屬于“機(jī)器設(shè)備和其他固定資產(chǎn)”,應(yīng)把固定資產(chǎn)按規(guī)定享受稅收加速折舊情況填寫(xiě)在第4列至第6列(第1列至第3列已省略)。

注3:會(huì)計(jì)與稅收均加速折舊的固定資產(chǎn),填寫(xiě)第9列、10列、12列和第14列、15列、17列,據(jù)此統(tǒng)計(jì)享受優(yōu)惠政策情況,不填寫(xiě)第8列、第11列和第13列、第16列。例二中B企業(yè)固定資產(chǎn)會(huì)計(jì)上與稅收上均采取按6年縮短折舊年限,稅收折舊額與會(huì)計(jì)折舊額相等,不需要調(diào)整會(huì)計(jì)利潤(rùn)總額。

注4:會(huì)計(jì)與稅收均加速折舊的固定資產(chǎn),為統(tǒng)計(jì)享受優(yōu)惠情況,假定該項(xiàng)固定資產(chǎn)未享受加速折舊政策,把該項(xiàng)固定資產(chǎn)視同按照稅法規(guī)定最低折舊年限用直線法估算折舊額,填寫(xiě)第9列、第14列。例二中B企業(yè)固定資產(chǎn)會(huì)計(jì)上與稅收上均采取按6年縮短折舊年限,為統(tǒng)計(jì)享受優(yōu)惠情況,把該項(xiàng)固定資產(chǎn)假定按照稅法規(guī)定的最低折舊年限10年,將用直線法估算折舊額填寫(xiě)在第9列、第14列。

注5:會(huì)計(jì)與稅收均加速折舊的固定資產(chǎn),當(dāng)稅收加速折舊額小于按稅法規(guī)定的折舊額時(shí),第9列填寫(xiě)本期實(shí)際折舊額。例二中B企業(yè)2020年2季度預(yù)繳申報(bào)時(shí),固定資產(chǎn)稅收加速折舊額(50000元)小于按稅法規(guī)定的折舊額(90000元),第9列填寫(xiě)實(shí)際扣除的稅收加速折舊額,同時(shí)該項(xiàng)固定資產(chǎn)稅收加速折舊完畢,2020年3季度至4季度的當(dāng)期數(shù)均為0,累計(jì)數(shù)保留至2020年4季度。

表二:年度申報(bào)表附表A105081《固定資產(chǎn)加速折舊、扣除明細(xì)表》

擊查看原圖片")

注1:根據(jù)企業(yè)按規(guī)定享受固定資產(chǎn)加速折舊的情況填寫(xiě)本表行次。例二中B企業(yè)屬于重要行業(yè)以外的“其他行業(yè)”,其固定資產(chǎn)采取縮短折舊年限,應(yīng)把固定資產(chǎn)按規(guī)定享受稅收加速折舊情況填寫(xiě)在第8行的相關(guān)列次(其他行次已省略)。

注2:根據(jù)固定資產(chǎn)按規(guī)定享受稅收加速折舊的情況填寫(xiě)第1列至第15列,其中“累計(jì)折舊(扣除)額”填寫(xiě)自固定資產(chǎn)自起始年度至本年度的累計(jì)折舊(扣除)額。例二中B企業(yè)享受稅收加速折舊的固定資產(chǎn)屬于“生產(chǎn)設(shè)備”,應(yīng)把固定資產(chǎn)按規(guī)定享受稅收加速折舊情況填寫(xiě)在第4列至第6列(第1列至第3列、第7列至第15列已省略)。

注3:會(huì)計(jì)與稅收均加速折舊的固定資產(chǎn),為統(tǒng)計(jì)享受優(yōu)惠情況,假定該資產(chǎn)未享受加速折舊政策,把該項(xiàng)固定資產(chǎn)視同按照稅法規(guī)定最低折舊年限用直線法估算折舊額,填寫(xiě)第17列、第19列,同時(shí)在年度申報(bào)表附表A105080《資產(chǎn)折舊、攤銷(xiāo)情況及納稅調(diào)整明細(xì)表》反映享受稅收加速折舊優(yōu)惠情況。例二中B企業(yè)固定資產(chǎn)會(huì)計(jì)上與稅收上均采取按6年縮短折舊年限,為統(tǒng)計(jì)享受優(yōu)惠情況,把該項(xiàng)固定資產(chǎn)假定按照稅法規(guī)定的最低折舊年限10年,將用直線法估算折舊額填寫(xiě)在第17列、第19列,進(jìn)行享受加速折舊優(yōu)惠統(tǒng)計(jì),并按照第18列的總計(jì)數(shù)填報(bào)年度申報(bào)表附表A105080《資產(chǎn)折舊、攤銷(xiāo)情況及納稅調(diào)整明細(xì)表》第3行“(二)飛機(jī)、火車(chē)、輪船、機(jī)器、機(jī)械和其他生產(chǎn)設(shè)備”的“稅收金額”中第6列“本年加速折舊額”與第7列“其中:2014年及以后年度新增固定資產(chǎn)加速折舊額”。

注4:會(huì)計(jì)采取加速折舊方法,稅收采取縮短年限方法的固定資產(chǎn),稅收折舊完畢后,該項(xiàng)固定資產(chǎn)不再填寫(xiě)本表。例二中B企業(yè)固定資產(chǎn)按規(guī)定在2020年度稅收加速折舊完畢,因此該項(xiàng)固定資產(chǎn)自2021年年度申報(bào)起不再填寫(xiě)本表,相關(guān)納稅調(diào)整在年度申報(bào)表附表A105080《資產(chǎn)折舊、攤銷(xiāo)情況及納稅調(diào)整明細(xì)表》反映。

表三:年度申報(bào)表附表A105080《資產(chǎn)折舊、攤銷(xiāo)情況及納稅調(diào)整明細(xì)表》

注1:企業(yè)擁有本表中所列的資產(chǎn)都必須填報(bào)本表,企業(yè)的固定資產(chǎn)因享受加速折舊稅收優(yōu)惠政策導(dǎo)致的稅會(huì)差異,在本表進(jìn)行納稅調(diào)整。例二中B企業(yè)固定資產(chǎn)屬于“生產(chǎn)設(shè)備”,應(yīng)把固定資產(chǎn)折舊的稅會(huì)情況與納稅調(diào)整情況填寫(xiě)在第3行(其他行次已省略)的相關(guān)列次。

注2:該項(xiàng)固定資產(chǎn)按規(guī)定享受稅收加速折舊的,應(yīng)按稅收加速折舊的情況填寫(xiě)第6列、第7列,不填寫(xiě)第5列。其中,第6列應(yīng)填寫(xiě)包括按照國(guó)稅發(fā)〔2009〕81號(hào)以及財(cái)稅〔2014〕75號(hào)、財(cái)稅〔2015〕106號(hào)等政策規(guī)定扣除的折舊額,第7列填寫(xiě)年度申報(bào)表附表A105081《固定資產(chǎn)加速折舊、扣除明細(xì)表》“本期折舊(扣除)額”第18列“加速折舊額”的總計(jì)數(shù),作為統(tǒng)計(jì)享受稅收加速折舊優(yōu)惠情況之用。例二中B企業(yè)固定資產(chǎn)會(huì)計(jì)上與稅收上均采取按6年縮短折舊年限,稅收折舊額與會(huì)計(jì)折舊額相等,不需要進(jìn)行納稅調(diào)整。

例三:C企業(yè)實(shí)行按季度查賬征收企業(yè)所得稅,2014年4月15日購(gòu)進(jìn)一臺(tái)全新的電子設(shè)備并投入使用,價(jià)值4500元,暫不考慮殘值,2014年2季度已采取直線法計(jì)提折舊,在2014年9月,按照固定資產(chǎn)加速折舊稅收優(yōu)惠政策,其折余價(jià)值部分作一次性稅前扣除。

解析:C企業(yè)持有的固定資產(chǎn),單位價(jià)值不超過(guò)5000元的,允許一次性計(jì)入當(dāng)期成本費(fèi)用在計(jì)算應(yīng)納稅所得額時(shí)扣除。C企業(yè)按照不同的會(huì)計(jì)賬務(wù)處理情況,在預(yù)繳、匯算清繳環(huán)節(jié)對(duì)折舊額的稅會(huì)差異進(jìn)行納稅調(diào)整或者對(duì)享受加速折舊優(yōu)惠的情況進(jìn)行統(tǒng)計(jì)。C企業(yè)預(yù)繳申報(bào)時(shí)需填報(bào)附表1-2《固定資產(chǎn)加速折舊(扣除)明細(xì)表》;年度申報(bào)時(shí)需填報(bào)附表A105081《固定資產(chǎn)加速折舊、扣除明細(xì)表》以及附表A105080《資產(chǎn)折舊、攤銷(xiāo)情況及納稅調(diào)整明細(xì)表》,并按要求進(jìn)行備案及留存資料。填報(bào)情況如下:

表一:預(yù)繳申報(bào)表附表1-2《固定資產(chǎn)加速折舊(扣除)明細(xì)表》

會(huì)計(jì)繼續(xù)采取直線法提取折舊時(shí):

會(huì)計(jì)同時(shí)采取一次性計(jì)入費(fèi)用時(shí):

注1:根據(jù)企業(yè)按規(guī)定享受固定資產(chǎn)加速折舊的情況填寫(xiě)本表行次。例三中C企業(yè)固定資產(chǎn)價(jià)值不超過(guò)5000元,采取一次性稅前扣除,應(yīng)把固定資產(chǎn)按規(guī)定享受稅收加速折舊情況填寫(xiě)在第12行的相關(guān)列次(其他行次已省略)。

注2:根據(jù)固定資產(chǎn)按規(guī)定享受稅收加速折舊的情況填寫(xiě)第1列至第6列,其中“累計(jì)折舊(扣除)額”填寫(xiě)固定資產(chǎn)自本年度1月1日至當(dāng)月(季)度的累計(jì)折舊(扣除)額。例三中C企業(yè)享受一次性稅前扣除的固定資產(chǎn)屬于“機(jī)器設(shè)備和其他固定資產(chǎn)”,應(yīng)把固定資產(chǎn)按規(guī)定享受稅收加速折舊情況填寫(xiě)在第4列至第6列(第1列至第3列已省略)。

注3:對(duì)于會(huì)計(jì)采取正常折舊方法,稅收加速折舊的固定資產(chǎn),填寫(xiě)第8列、10列、11列和第13列、15列、16列,據(jù)此進(jìn)行納稅調(diào)減;對(duì)于會(huì)計(jì)與稅收均加速折舊的固定資產(chǎn),填寫(xiě)第9列、10列、12列和第14列、15列、17列。其中,第9列、第14列為假定該資產(chǎn)未享受加速折舊政策,根據(jù)該項(xiàng)固定資產(chǎn)視同按照稅法規(guī)定最低折舊年限用直線法估算的折舊額填寫(xiě),據(jù)此統(tǒng)計(jì)享受優(yōu)惠政策情況。

例三中C企業(yè)固定資產(chǎn)會(huì)計(jì)上采取分3年按直線法提取折舊時(shí),按照第16列的總計(jì)數(shù)填寫(xiě)(申報(bào)系統(tǒng)已實(shí)現(xiàn)自動(dòng)關(guān)聯(lián))預(yù)繳申報(bào)表主表第7行“固定資產(chǎn)加速折舊(扣除)調(diào)減額”的“累計(jì)金額”,在計(jì)算應(yīng)納稅所得額時(shí)扣除;會(huì)計(jì)上采取同時(shí)一次性計(jì)入費(fèi)用時(shí),為統(tǒng)計(jì)享受優(yōu)惠情況,把該項(xiàng)固定資產(chǎn)假定按照稅法規(guī)定的最低折舊年限3年,將用直線法估算折舊額填寫(xiě)在第9列、第14列,統(tǒng)計(jì)享受優(yōu)惠情況,不需要調(diào)整會(huì)計(jì)利潤(rùn)總額。

注4:當(dāng)稅收加速折舊額小于按會(huì)計(jì)折舊額時(shí),不再填寫(xiě)本表的當(dāng)期數(shù),年度內(nèi)保留累計(jì)數(shù)。例三中C企業(yè)固定資產(chǎn)稅收折舊于2014年3季度預(yù)繳申報(bào)時(shí)一次性稅前扣除,2014年4季度預(yù)繳申報(bào)時(shí),固定資產(chǎn)稅收加速折舊額為0,因此2014年4季度的當(dāng)期數(shù)為0,累計(jì)數(shù)保留至2014年4季度。

表二:年度申報(bào)表附表A105081《固定資產(chǎn)加速折舊、扣除明細(xì)表》

注1:根據(jù)企業(yè)按規(guī)定享受固定資產(chǎn)加速折舊的情況填寫(xiě)本表行次。例三中C企業(yè)固定資產(chǎn)價(jià)值不超過(guò)5000元,采取一次性稅前扣除,應(yīng)把固定資產(chǎn)按規(guī)定享受稅收加速折舊情況填寫(xiě)在第12行的相關(guān)列次(其他行次已省略)。

注2:根據(jù)固定資產(chǎn)按規(guī)定享受稅收加速折舊的情況填寫(xiě)第1列至第15列,其中“累計(jì)折舊(扣除)額”填寫(xiě)自固定資產(chǎn)自起始年度至本年度的累計(jì)折舊(扣除)額。例一中A企業(yè)享受稅收加速折舊的固定資產(chǎn)屬于“電子設(shè)備”,應(yīng)把固定資產(chǎn)按規(guī)定享受稅收加速折舊情況填寫(xiě)在第13列至第15列(第1列至第12列已省略)。

注3:對(duì)于會(huì)計(jì)采取正常折舊方法,稅收加速折舊的固定資產(chǎn),按照會(huì)計(jì)賬冊(cè)反映的折舊額填寫(xiě)第17列、第19列,第17列-第18列的差額,反映本期享受稅收加速折舊優(yōu)惠政策導(dǎo)致應(yīng)納稅所得額減少的金額,在年度申報(bào)表附表A105080《資產(chǎn)折舊、攤銷(xiāo)情況及納稅調(diào)整明細(xì)表》進(jìn)行納稅調(diào)整;會(huì)計(jì)和稅收均加速折舊,假定該資產(chǎn)未享受加速折舊政策,根據(jù)該項(xiàng)固定資產(chǎn)視同按照稅法規(guī)定最低折舊年限用直線法估算的折舊額,填寫(xiě)第17列、第19列,統(tǒng)計(jì)企業(yè)享受優(yōu)惠情況。

例三中C企業(yè)固定資產(chǎn)會(huì)計(jì)上采取分3年按直線法提取折舊,或采取同時(shí)一次性計(jì)入費(fèi)用,計(jì)算填寫(xiě)第17列、第19列的金額一致。同時(shí),按照第18列的總計(jì)數(shù),填報(bào)年度申報(bào)表附表A105080《資產(chǎn)折舊、攤銷(xiāo)情況及納稅調(diào)整明細(xì)表》第6行“(五)電子設(shè)備”的“稅收金額”中第6列“本年加速折舊額”與第7列“其中:2014年及以后年度新增固定資產(chǎn)加速折舊額”,進(jìn)行納稅調(diào)整或統(tǒng)計(jì)享受優(yōu)惠情況。

注4:會(huì)計(jì)采取正常折舊方法或加速折舊方法,稅收采取縮短年限方法的,稅收折舊完畢后,該項(xiàng)固定資產(chǎn)不再填寫(xiě)本表。例三中C企業(yè)固定資產(chǎn)按規(guī)定在2014年度一次性稅前扣除,稅收折舊完畢,因此該項(xiàng)固定資產(chǎn)自2015年年度申報(bào)起不再填寫(xiě)本表,相關(guān)納稅調(diào)整在年度申報(bào)表附表A105080《資產(chǎn)折舊、攤銷(xiāo)情況及納稅調(diào)整明細(xì)表》反映。

表三:年度申報(bào)表附表A105080《資產(chǎn)折舊、攤銷(xiāo)情況及納稅調(diào)整明細(xì)表》

會(huì)計(jì)繼續(xù)采取直線法提取折舊時(shí):

擊查看原圖片")

注1:企業(yè)擁有本表中所列的資產(chǎn)都必須填報(bào)本表,企業(yè)的固定資產(chǎn)因享受加速折舊稅收優(yōu)惠政策導(dǎo)致的稅會(huì)差異,在本表進(jìn)行納稅調(diào)整。例三中C企業(yè)固定資產(chǎn)屬于“電子設(shè)備”,應(yīng)把固定資產(chǎn)折舊的稅會(huì)情況與納稅調(diào)整情況填寫(xiě)在第6行(其他行次已省略)的相關(guān)列次。

注2:該項(xiàng)固定資產(chǎn)按規(guī)定享受加速折舊的,應(yīng)按加速折舊的情況填寫(xiě)第6列、第7列,不填寫(xiě)第5列。其中,第6列應(yīng)填寫(xiě)包括按照國(guó)稅發(fā)〔2009〕81號(hào)以及財(cái)稅〔2014〕75號(hào)、財(cái)稅〔2015〕106號(hào)等政策規(guī)定計(jì)提的折舊額,第7列填寫(xiě)年度申報(bào)表附表A105081《固定資產(chǎn)加速折舊、扣除明細(xì)表》“本期折舊(扣除)額”第18列“加速折舊額”的總計(jì)數(shù),作為統(tǒng)計(jì)享受稅收加速折舊優(yōu)惠情況之用。

例三中C企業(yè)固定資產(chǎn)會(huì)計(jì)上采取分3年按直線法提取折舊時(shí),自2014年年度申報(bào)時(shí),按照第2列-第6列的差額進(jìn)行納稅調(diào)減;自2015年度至2017年度的年度申報(bào)時(shí),按照第2列-第6列的差額進(jìn)行納稅調(diào)增;會(huì)計(jì)上同時(shí)采取一次性計(jì)入費(fèi)用時(shí),稅收折舊額與會(huì)計(jì)折舊額相等,不需要進(jìn)行納稅調(diào)整。

障礙服務(wù)") |

主辦:陸河縣人民政府辦公室 承辦:陸河縣政府網(wǎng)站管理中心 [建議屏幕分辨率:1366×768 IE8.0以上版本瀏覽器] 網(wǎng)站地圖 聯(lián)系我們 |

您訪問(wèn)的鏈接即將離開(kāi)“陸河縣人民政府”門(mén)戶網(wǎng)站,是否繼續(xù)?